日本から海外企業にリモートワークするには?法律や税金の条件を解説

コロナ禍でのリモートワークの普及に伴い、日本に住みながら海外企業にリモートワークするケースが急増しています。しかし、異なる国の会社に所属して働くことには、法律や税金などさまざまな問題があるため注意が必要です。

本記事では、日本から海外企業にリモートで勤務する際に必要な、在留資格・ビザや社会保険などの法的条件や、所得税の取り扱いについて解説します。これらの問題を解決するために近年生まれた、EOR(Employer of Record::代替雇用)という便利なサービスについてもご紹介いたします。

1.日本から海外企業にリモートワークするのはどのようなケースか?

日本に住みながら海外企業にリモートで勤務するスタイルが近年急増しています。この働き方には主に、①日本人が日本に住みながら海外企業にリモートで働くケースと、②外国人が海外企業に所属しながら日本で働くケースの2つがあります。

①については、リモートワークの普及により日本国内にいながら海外の会社で働くことが技術的に容易になったことがその背景にあります。ITエンジニアのような専門職では、日本に比べて海外企業は給与が高いなど待遇面での魅力が大きく、また、外国の同僚と仕事をすることで語学や技術の向上にもつながる機会も増えるなど、働き手にとってのメリットが大きいです。

一方、②外国人が海外企業に所属しながら日本で働くケースも増えています。これは、外国人が日本に住みながら、本国の会社にリモートで勤務する形態です。日本に住んでいることで、日本の生活環境や文化に慣れることができ、同時に本国の会社との繋がりも保てます。また、日本企業との協業やクライアント対応もしやすくなります。

2.日本から海外企業にリモートワークする場合に在留資格・ビザは必要?

日本から海外企業にリモートワークする場合、日本人であれば通常は在留資格の取得は必要ありませんが、外国人であれば基本的に在留資格の取得が必要となります。具体的な要件や手続きは個々のケースによって異なるため、事前に詳細な情報を確認し、適切な手続きを取ることが重要です。

1)日本人は在留資格の取得不要

在留資格は外国人が日本で一定の活動をする場合に必要になるものであるため、日本人が日本で海外企業にリモートワークする場合には必要ありません。

2)外国人が日本でリモートワークする場合には基本的に在留資格が必要

外国人が日本で海外企業にリモートワークする場合、基本的に日本の在留資格の取得が必要になります。海外企業の支店や駐在員事務所などに所属して、在留資格「企業内転勤」を申請するのが一般的で、「海外にある本店・支店などで転勤直前まで継続して1年以上勤務していること」や「専門知識を必要とする業務に従事することが必要」などの要件があります。

海外企業のサポートを受けられることもありますが、基本的に自分で手続きする必要がありますので、ご注意ください。ただし、短期滞在(90日以内など)で日本に訪問している間だけリモートワークする場合など、在留資格が不要なケースもあります。

3.日本から海外企業にリモートワークする場合に注意すべき法律

日本から海外企業にリモートワークする場合には、労働契約(労働基準法など)の適用について注意が必要です。

日本で働く場合には、基本的に日本人・外国人ともに、日本の労働基準法が適用されます。これは、日本から海外企業にリモートワークする場合も同様です。最低賃金法や労働安全衛生法など労働に関する法律はすべて、外国人についても適用され、国籍による差別は禁止されています。

日本で働く限りは、そのリモート雇用主にも日本の労働基準法に従う義務は生じるものの、実際には海外の雇用主に日本の法律を理解させたり守らせたりすることには困難が伴い、結果としてリモートワーカーの労働者としての保護が弱まることが大半です。労働者として不利益を受けないように、雇用主としっかり話し合いを行い、取り決めをしておきましょう。

4.日本から海外企業にリモートワークする場合の社会保険

日本から海外企業にリモートワークする場合の社会保険は、日本の法整備が追いついておらずケースバイケースになることもあり複雑なため、まずは専門家に相談するのがおすすめです。ここでは参考に基本的な事例について解説します。

1)日本人は基本的に国民健康保険&年金に加入

日本人が日本在住で海外企業にリモート勤務する場合、国内に社会保険の加入となる適用事業所が存在しないため、社会保険に加入することはできません。したがって、健康保険については国民健康保険に、年金については国民年金に加入する必要があります。

しかし、病気やケガで会社を休むとき(傷病手当金)や将来の年金額を考えると、労働者としては社会保険(健康保険・厚生年金)に比べて、国民健康保険・国民年金は不利になってしまいます。

後述するEOR(代替雇用)を活用することで、海外の雇用主も従業員に実質的に社会保険を提供できるようになるので、雇用主に利用を提案してみてはいかがでしょうか。

2)外国人の社会保険はケースバイケース

外国人の社会保険については、日本人以上に複雑です。基本的には海外企業本国の健康保険・年金に加入することになりますが、日本に支店や拠点がある場合や、日本で5年以上働く場合には、日本の健康保険・年金への加入が必要になります。そうすると、本国と日本で二重加入しなければいけないケースが発生することもあります。日本と「社会保険協定」を締結している国の場合には必要な手続きを行うことで調整できますので、ご自身で確認いただくか、専門家にご相談ください。

5.日本から海外企業にリモートワークする場合の税金(所得税)

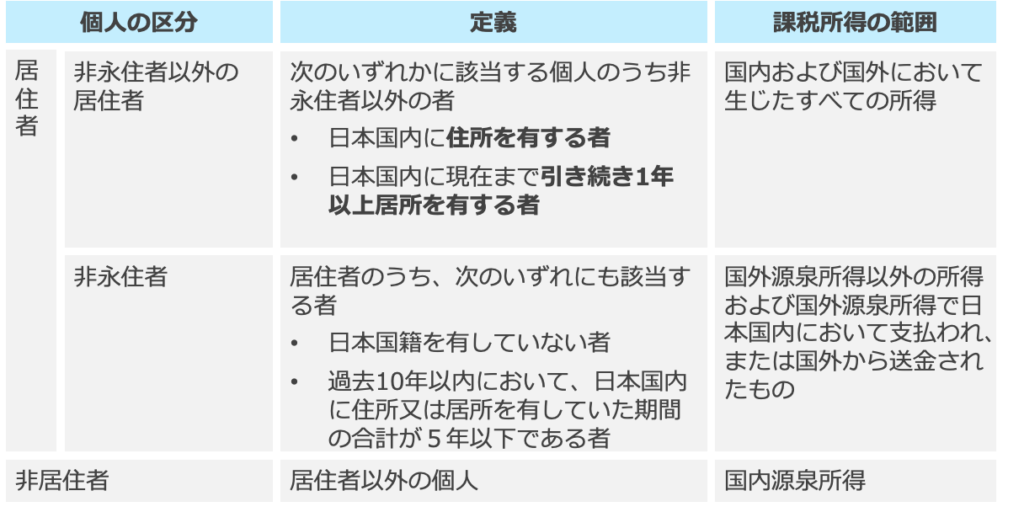

所得税の取り扱いは、「居住者」と「非居住者」で異なります。「居住者」とは、日本国内に「住所」があるか、引き続き1年以上「居所」がある個人をいいます。

| 住所 | 個人の生活の本拠(客観的事実によって判定する) |

| 居所 | その人の生活の本拠ではないが、その人が現実に居住している場所 |

また、日本と「租税条約」を締結している国との二重課税を防止するため、個人および法人がいずれの国の居住者になるかの判定方法も定められています。

1)居住者は自分で確定申告が必要

居住者が日本で海外企業にリモートワークする場合、海外企業から支払われる給与や報酬も、日本の所得税の対象となります。しかし、海外企業から送金される給与や報酬は、源泉徴収がされていないため、自分で確定申告をしなければいけません。これは、雇用契約でも業務委託契約でも同様です。

確定申告をする際には、日本国内で支給された給与・報酬と、海外で支給された給与・報酬を合算して「全世界所得」として申告する必要があります。つまり、日本で得た所得と海外で得た所得の両方が課税対象となるのです。

また、海外企業から支給される際には、現地の法律に基づく外国所得税が源泉徴収される場合もあります。この場合、確定申告において外国税額控除を受けることができます。外国税額控除は、日本で納める所得税から外国で納めた税金を差し引く制度であり、二重課税を回避するための措置です。

2)非居住者は日本国内所得のみが対象(短期滞在者免税である183日ルールも考慮)

非居住者が日本で海外企業にリモートワークする場合、受け取る給与・報酬のうち国内での業務による所得は日本の所得税の対象となります。一方、海外での業務による所得は海外の所得税の対象となります。

ただし、二重課税を防止するために、短期滞在者免税(183日ルール)という制度が考慮されます。この制度では、非居住者が日本での滞在期間が183日以内であれば、日本で得た給与については日本の所得税を免除できます。

このように、非居住者が日本から海外企業にリモートワークする場合の所得税は、国内と海外の所得に分けて考える必要があります。短期滞在者免税を利用することで二重課税を防止できますので、適切な申告と手続きを行うことが重要です。

出所:国税庁

6.日本に特化したEOR (代替雇用) サービスで海外リモートの問題解決

日本に住みながら海外の企業にリモートで勤務する場合、法律上や税務上のさまざまな課題やリスクが存在します。近年、海外リモート勤務が増加している中で、EOR(代替雇用)という解決方法が生まれました。しかし、EORサービスは、外資系企業が多く、日本独特のルールに対応しきれていない場合もあります。

No boundariesは、日本に特化したEORサービスを提供しているため、安心してご利用いただけます。同社の強みは、国際的なビジネスのコンサルタントと日本の弁護士がサービスを設計していることです。日本の法律や税務に関する専門知識を持ったプロフェッショナルが、クライアントのサポートにあたります。

日本に住みながらリモートで海外企業に勤務したい方や、そういった方を採用したい企業様は、ぜひ一度No boundariesにお問い合わせください。

記事の監修者

真鍋希代嗣(No boundaries Ltd. CEO / 京都大学 産官学連携本部 特任准教授)

ジョンズ・ホプキンズ大学 高等国際関係大学院(SAIS) / 東京大学 大学院新領域創成科学研究科 国際協力学専攻 修士。世界銀行やJICA、マッキンゼーなど複数の国際的な組織での勤務経験を有し、国内外の政府やグローバル企業向けに国際開発や経営のコンサルティングを提供している。日本のほか、米国、ベトナム、タイ、バングラデシュ、イラク、ヨルダン、南アフリカ、ケニアなどに滞在し国際的な業務経験を有する。